「波浪理论揭财经」“借呗”成“信用贷”,阿里巴巴会遭到牵连?

中新经纬在“信用贷”申请页面看到,“信用贷”是与蚂蚁合作的金融机构独立为用户提供的消费信贷服务,页面上展示的金融机构是消费信贷服务提供方。用户的额度、利率等都是该金融机构独立审批的结果,用户申请的贷款资金也由该金融机构发放。

对此,借呗方面回应称,借呗已启动品牌隔离工作,由蚂蚁消费金融公司提供的服务会继续显示“借呗”品牌,而银行等金融机构独立提供的信贷服务则会在“信用贷”页面展示,显著标识出金融机构信息,与借呗品牌相区隔。

当中新经纬点击“去借钱”后看到,借款服务机构为某信托公司,初始年利率(单利)为9.125%。在点开“借款详情及协议”中,还可看到日利率、初始年利率、总利息金额等信息。

借呗方面表示,未来,“借呗”将由蚂蚁消费金融公司提供,并成为蚂蚁消金公司的专属品牌。在品牌隔离过程中,用户的服务体验不会受到影响,开通、查账、计息、借还款等核心流程不会发生变化。

![图片[1]-「波浪理论揭财经」“借呗”成“信用贷”,阿里巴巴会遭到牵连?-图灵波浪理论官网-图灵波浪交易系统](https://www.turingwave.com/wp-content/uploads/2021/11/图片1-25.png)

此外,借呗方面提醒用户,“信用贷”页面展示的信贷服务全部由其他金融机构独立经营,其授信额度、利率由服务提供方根据用户信息动态审批决策,不受此次品牌隔离工作影响。后续如用户信用记录、资质信息发生变化,则可能导致评估结果的变化。

公开资料显示,今年6月3日,重庆银保监局批准了重庆蚂蚁消费金融有限公司的开业申请,据了解,重庆蚂蚁消费金融有限公司注册资本为80亿元人民币,公司董事长为黄浩,股东包括蚂蚁科技集团、南洋商业银行、国泰世华银行(中国)有限公司等。公司主要经营业务包括发放个人消费贷款;接受股东境内子公司及境内股东的存款;向境内金融机构借款;与消费金融相关的咨询、代理业务;代理销售与消费贷款相关的保险产品;固定收益类证券投资业务等。

据央视新闻报道,蚂蚁消费金融公司开业后,将按照蚂蚁集团消费信贷业务整改方案,有序承接两家小贷公司中符合监管规定的消费信贷业务。自蚂蚁消费金融公司开业起1年过渡期内,两家小贷公司实现平稳有序市场退出。

银保监会非银部相关负责人此前表示,按照整改方案,蚂蚁集团应在蚂蚁消费金融公司开业6个月内完成“花呗”“借呗”的品牌整改工作。整改完成后,“花呗”“借呗”将成为蚂蚁消费金融公司的专属消费信贷产品,其他金融机构借助蚂蚁集团提供的数据信息所发放的消费信贷,不再标挂“花呗”“借呗”名称。

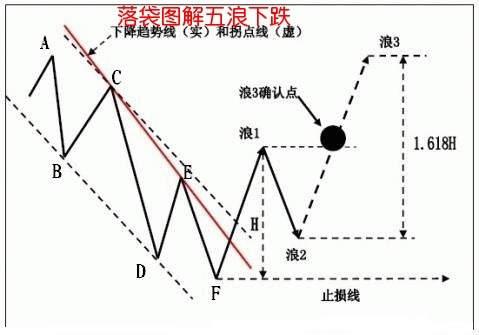

作为在香港上市的阿里巴巴虽然经历过上市~私有化~再上市的波折,但不可否认作为改变生活习惯的一个阿里生态还是非常成功的,但股价走势确不尽如意。去年10月见顶309以来一直处于下跌走势中。按照图灵波浪交易系统的推演先当做ABC三波的回调来看待,目前处于C浪4的反弹末端,因为反弹触及到了黄金分割38.2%的压力位174一线,后期一旦下破将会运行最后一波的C浪5走势,也就意味着中期的底部不远矣。(日线图展示)

![图片[2]-「波浪理论揭财经」“借呗”成“信用贷”,阿里巴巴会遭到牵连?-图灵波浪理论官网-图灵波浪交易系统](https://www.turingwave.com/wp-content/uploads/2021/11/图片2-20-1024x570.png)

![图片[3]-「波浪理论揭财经」“借呗”成“信用贷”,阿里巴巴会遭到牵连?-图灵波浪理论官网-图灵波浪交易系统](https://www.turingwave.com/wp-content/uploads/2021/11/f776cc317bbd289edf5da996f2a6d8f-42.png)